中小企業の事業承継、自社株の納税猶予制度(平成30年度税制改正)

- 種別 レポート

|

― 平成30年度の税制改正大綱は小粒だという声も聞かれるが、全体的にどのような感想を持ったか。

座間 今回の税制改正大綱については、「税体系全体のビジョンのない部分的改正に留まった」、「税と社会保障の一体的改革を推進していただきたい」といった声もあるようですが、税制改正大綱の冒頭で「基本的な考え方」が述べられています。すなわち、最大の課題は「少子高齢化の克服」であり、そのために、「生産性を大きく押し上げることで、4年連続の賃上げの勢いをさらに力強いものとし、デフレからの脱却を確実なものにしていく必要がある」。つまり、政府の看板政策に沿った改正大綱になっていると言えるでしょう。

座間 今回の税制改正大綱については、「税体系全体のビジョンのない部分的改正に留まった」、「税と社会保障の一体的改革を推進していただきたい」といった声もあるようですが、税制改正大綱の冒頭で「基本的な考え方」が述べられています。すなわち、最大の課題は「少子高齢化の克服」であり、そのために、「生産性を大きく押し上げることで、4年連続の賃上げの勢いをさらに力強いものとし、デフレからの脱却を確実なものにしていく必要がある」。つまり、政府の看板政策に沿った改正大綱になっていると言えるでしょう。

具体的には、個人の「多様な働き方」を応援するとともに、企業には「生産性向上のための設備投資や持続的な賃上げ」を強力に後押しするものとなっています。たばこ税の引き上げや、国際観光旅客税・森林環境税など新税が創設されたこと、大企業に法人税・消費税の電子申告を義務化したことなども、話題になっています。

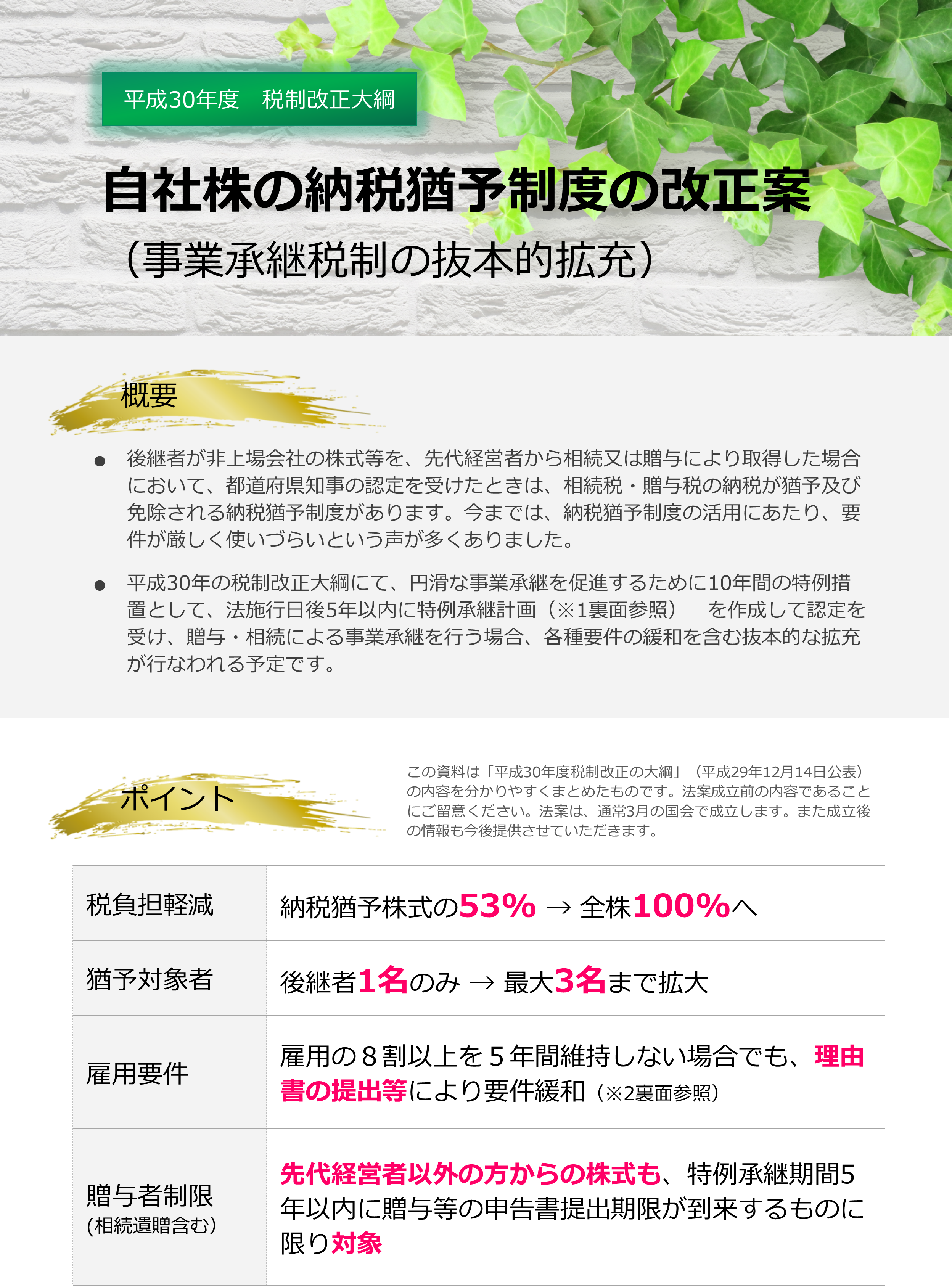

注目すべき減税も謳われています。中小企業の事業承継税制の拡充です。新しく創設された事業承継税制は、中小企業経営に大きなインパクトを与えると予測されます。

― まず、これまでの税制改正を経て、給与所得者に対する税制がかなり大きく改正されてきた感があるが。

座間 個人所得税の見直しについては、平成29年度の税制改正大綱で、基本的な方向性がまとめられました。平成30年度では、給与所得控除と公的年金等控除を10万円引き下げて、基礎控除を同額引き上げるとしています。また、合計所得金額が2,400万円を超える場合は控除額を逓減させ、2,500万円を超える場合には基礎控除が適用できないことになります。

座間 個人所得税の見直しについては、平成29年度の税制改正大綱で、基本的な方向性がまとめられました。平成30年度では、給与所得控除と公的年金等控除を10万円引き下げて、基礎控除を同額引き上げるとしています。また、合計所得金額が2,400万円を超える場合は控除額を逓減させ、2,500万円を超える場合には基礎控除が適用できないことになります。

平成25年に上限が設定されて以来、給与所得控除額は徐々に引き下げられてきました。平成29年からは給与1,000万円に対して220万円が上限となっています(参照:「国税庁ホームページ」)。平成30年度の税制改正ではこれを更に引き下げ、給与収入が850万円を超える場合の給与所得控除額を195万円とするとしています(ただし、23歳未満の扶養親族のある方や、特別障害者である配偶者や扶養親族のある方には、一定の調整)。

同様に、公的年金等控除についても上限を設けることとしました。公的年金等収入が1,000万円を超える場合の控除額を195.5万円とするとともに、公的年金等収入以外に所得がある場合は、その所得金額が1,000万円を超える場合には控除額を10万円引き下げ、2,000万円を超える場合は20万円引き下げることとしています。

ちなみに、平成29年度の税制改正で、配偶者控除・配偶者特別控除の見直しも行われました。このような改正の結果、給与や年金に対する税制がかなり複雑になってきた感は、否めないでしょう。

― 青色申告特別控除額が引き下げられるが、これも増税となるか。

座間 青色申告特別控除額を、現行の65万円から55万円に引き下げるとしていますが、「仕訳帳及び総勘定元帳について、電子帳簿保存法に定めるところによって電磁的記録の備え付け・保存を行っている場合」、もしくは、「確定申告書、貸借対照表、損益計算書を提出期限までに電子申告で提出している場合」には、控除額を65万円とするとしています。まだ電子申告をされていない場合には、この機会に切り替えられてもいいかもしれません。

― 「大きなインパクト」と予測される事業承継税制について、ポイントを説明してほしい。

吉岡 中小企業の事業承継でよく問題となるのが、会社の株式の承継問題です。事業を継続する限り、後継者が自社株を売却して換金することはまずないのですが、その自社株を所定の評価方法で評価して相続税や贈与税が課されるのです。そこで、都道府県知事の認定を受けたときは、後継者が亡くなるまで、この相続税・贈与税の納税が猶予及び免除される「納税猶予制度」がありました。しかし、雇用の8割以上を5年間継続しなければならないなど要件が厳しく、さらに相続においては実質納税猶予株式の53%しか対象とならないなど、適用できるケースがかなり限定的だったのです。

吉岡 中小企業の事業承継でよく問題となるのが、会社の株式の承継問題です。事業を継続する限り、後継者が自社株を売却して換金することはまずないのですが、その自社株を所定の評価方法で評価して相続税や贈与税が課されるのです。そこで、都道府県知事の認定を受けたときは、後継者が亡くなるまで、この相続税・贈与税の納税が猶予及び免除される「納税猶予制度」がありました。しかし、雇用の8割以上を5年間継続しなければならないなど要件が厳しく、さらに相続においては実質納税猶予株式の53%しか対象とならないなど、適用できるケースがかなり限定的だったのです。

平成30年の税制改正大綱では、この事業承継税制が抜本的に拡充され、「非上場株式等に係る贈与税・相続税の納税猶予の特例制度」として10年間の特例措置を創設するとしています。要件や対象などが大幅に緩和され、後継者を1人に絞り込めていない場合でも適用できたり、全株100%を対象にできるなど、かなり画期的な内容になっています。多くのケースで適用でき、インパクトの大きな改正ではないかと思っています。

― 10年間の特例措置ということは、中小企業の事業承継について、10年で方向性を定めればよいということか。

吉岡 制度そのものは10年間の特例措置ですが、法施行日後5年以内に「特例承継計画」を作成して認定を受けることが要件の一つになっています。ですので、それほどゆっくり構えていることはできません。活用するかどうかは別として、初動は早いほうがいいと思います。ちなみに、特例承継計画とは、「『認定経営革新等支援機関』の指導及び助言を受けて作成し、後継者、承継時までの経営見通し等が記載されたもの」とされています。様式など詳細はこれからになりますが、認定のために計画を策定するのでは本末転倒です。私どもは事業承継対策を最も強みとしてきた事務所ですので、お客様の実情に合わせた、実務的な計画のご提案ができると思っています。

― 中小企業における所得拡大税制も看板政策の1つだと思うが、どのように改正される予定か。

座間 所得拡大促進税制の適用を受けている中小企業は、かなり多いという実感があります。これを改組し、税額控除を15%に引き下げるとしています。ただし、教育訓練費の額が対前年10%以上であるなどの要件を満たせば、25%の税額控除(法人税額の20%を上限)となりますので、給与だけでなく教育訓練についても計画的に考える必要があるでしょう。

その他、小規模宅地等の減額の見直し(いわゆる「家なき子」の減税についての適正化)や、一般社団法人における相続税の扱いの適正化など、実務上、重要な改正が盛り込まれています。影響のありそうな主要ポイントを速報としてまとめましたので、ご確認いただけたらと思います。具体的にご検討が必要な場合には、個別具体的にご相談の上、最適な方法を選択いただくことになると思います。

| 本稿はインタビュー時点の情報等に照らして、税制改正大綱の概要を分かりやすくまとめたものです。国会の審議過程を経て修正などが行われる可能性がありますが、ご了承ください。実際の判断は、改正税法に基づいて個別具体的に検討する必要がありますので、専門家にご相談の上ご判断ください。本稿をもとに意思決定され、直接又は間接に損害を蒙られたとしても、一切の責任は負いかねます。 |

中小企業の自社株式・

事業承継対策

「自社株式の承継対策を検討したい」

「親族内の承継プランを具体的に描きたい」

中小企業の事業承継対策を、

調査・報告します。