業務レベルの内部統制(購買管理)

- 第5回では、 法人内の管理業務のうち、購買管理について解説する。

購買(経費)管理における内部統制

収益管理業務、すなわち介護保険請求は、行政の実地指導があるため、業務手順が標準化され、資料が整備されていることが多い。しかし、購買(経費)管理業務については、各法人において、過去からの慣習に基づき実施されていることが多い。

そこで、伺い書の作成、取引先からの請求内容のチェック、振込支払の登録・チェックなど、業務の見直しを行えば削減できる手続はあり、これらに気付いて取組みを始めている法人もある。

しかし、取引先と担当者の人的関係や緊密度が強くなることによる癒着や、勘違いによる二重払いが、取引先からの連絡で判明することもある。すべてを徹底的にチェックする必要はないが、要点を押さえた内部統制を整備する必要がある。

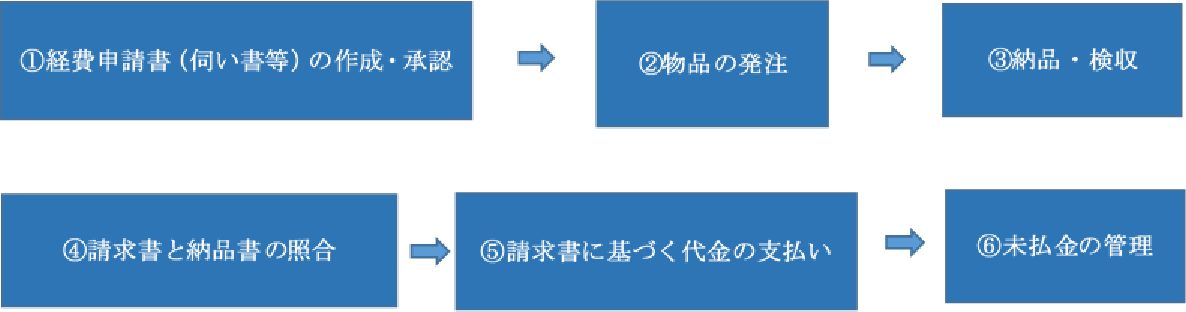

購買管理(経費支出)の一般的な業務の流れは、次のとおりである。

上記の①から⑥について、次の点について業務の確認をしていただきたい。

① 経費申請書(伺い書)の作成・承認

- 納入条件、支払条件等に業者間のばらつきがないよう購買管理規程を整備する。

- 経費申請(伺い書)作成・承認の効率化のため、手書きではなく、電子決裁を導入する。

- 経費申請の承認は、現場で上長が行い、業務部での承認は責任者に限定する。

- 決裁権限を明確にし、理事長の承認を削減する。

② 発注業務

- 発注の妥当性、相互牽制のため、現場担当からの発注でなく、業務部等の発注担当が行う。

- 取引先と特定職員との癒着を防止するため、定型的な物品購入先の選定は本部等の承認を受ける。

- コスト削減については様々な方法があるため、業務部等で定期的に価格見直しや業者の選定を行う。

③ 納品・検収

- 不正発注を防止するため、発注者(特に現場発注の場合)とは違う者が受取を行う。

- 物品誤り・数量誤りを防止するため、納品時は発注書と突合せを行う。

- 私的流用を防止するため、ガソリンカードは特定の店舗での利用に限定する。

④ 請求書の確認

- 請求誤りを防止するため、業務部等でチェックしたうえ、各事業所でも確認を行う。

- 返品処理を確認するため、先方の請求書や、当方の会計処理のチェックに注意する。

⑤ 代金の支払いについて

- 不正な振込みを防止するため、振込登録者とは別に、振込実行は責任者が行う。

- 現金の横領等を防止するため、コンビニでの現金支払を禁止する。

- 二重支払いを防止するため、口座引落先から請求書を入手しないことや、支払済の印を押印するなどの工夫をする。

⑥未払金の管理

- 業者への支払に関する誤り(支払遅延、二重支払)を防止するため、月次で未払金を計上し、取引先未払金明細一覧と、試算表の事業未払金の残高の照合を行う。

まず、実態把握のため、各事業所の業務を洗い出し業務内容を整理すること、そこから課題を抽出し、マニュアル・月次チェックリストを作成することをお薦めする 。

レポートの執筆者

田島一志(たじま かずし)

日本経営ウィル税理士法人 公認会計士・税理士

大手監査法人で、上場会社や医療法人の監査、財務コンサルティング、IPO支援等を、公的機関で中小企業の再生支援に従事したあと、2017年に日本経営ウィル税理士法人に入社。現在、社会福祉法人での会計指導、内部統制支援を担当する。

本稿は掲載時点の情報に基づき、一般的なコメントを述べたものです。実際の経営の判断は個別具体的に検討する必要がありますので、専門家にご相談の上ご判断ください。本稿をもとに意思決定され、直接又は間接に損害を蒙られたとしても、一切の責任は負いかねます。