「認定医療法人」の要件と、病院事業承継の予備調査

-

業種

病院・診療所・歯科

- 種別 レポート

「認定医療法人移行支援」専門サイトを開設

認定医療法人の支援実績100件超の日本経営グループ 日本経営ウィル税理士法人が、2021年2月5日、認定医療法人移行支援サイトを公開しました。専門家が実務の中で培ってきた知見を、ご紹介しています。

医療法改正案が閣議決定、移行計画認定は令和5年9月30日まで

2月2日に医療法改正案が閣議決定、国会提出されました。

第204回国会(令和3年常会)提出法律案のうち、「良質かつ適切な医療を効率的に提供する体制の確保を推進するための医療法等の一部を改正する法律案(令和3年2月2日提出)/法律案新旧対照条文」は「こちら」

良質な医療を提供する体制の確立を図るための医療法等の一部を改正する法律(平成十八年法律第八十四号)(抄)(第十四条関係)【公布日施行】

| 改正案 | 附則附則 (移行計画の認定) 第十条の三(略) 2~4(略) 5 第一項の認定は、令和五年九月三十日までの間に限り行うことができる。 |

| 現行 | 附則附則 (移行計画の認定) 第十条の三 経過措置医療法人であって、新医療法人への移行をしようとするものは、その移行に関する計画(以下「移行計画」という。)を作成し、これを厚生労働大臣に提出して、その移行計画が適当である旨の認定を受けることができる。 2~4(略) 5 第一項の認定は、平成三十二年九月三十日までの間に限り行うができる。 |

令和2年度の税制改正大綱、認定医療法人制度が3年間延長

認定医療法人への移行事例と、病院事業承継対策

2019年12月12日、令和2年度の税制改正大綱が公開され、認定医療法人制度が3年間延長される見込みとなりました。タイミングが合わずに断念された医療法人様も多い中で、大変な吉報と言っていい内容だと考えます。そこで、これまでの認定医療法人への移行事例をもとに、病院事業承継対策を考えるセミナーを開催します。

このまま出資金を持分放棄するのは、ちょっと待ってほしい

病院の事業承継事例「新しい認定医療法人」

2019.12.14

金融機関からのご紹介で、渡井は医療法人Y会の理事長とお会いすることになりました。理事長は75歳、まだまだ承継には早いからと、これまで医療法人の出資金対策など考えたこともありませんでした。しかし70台も半ばに差し掛かり、さすがにこのままではまずいと周りが心配し始めた矢先、新しい認定医療法人の話を耳にしたのでした・・・。

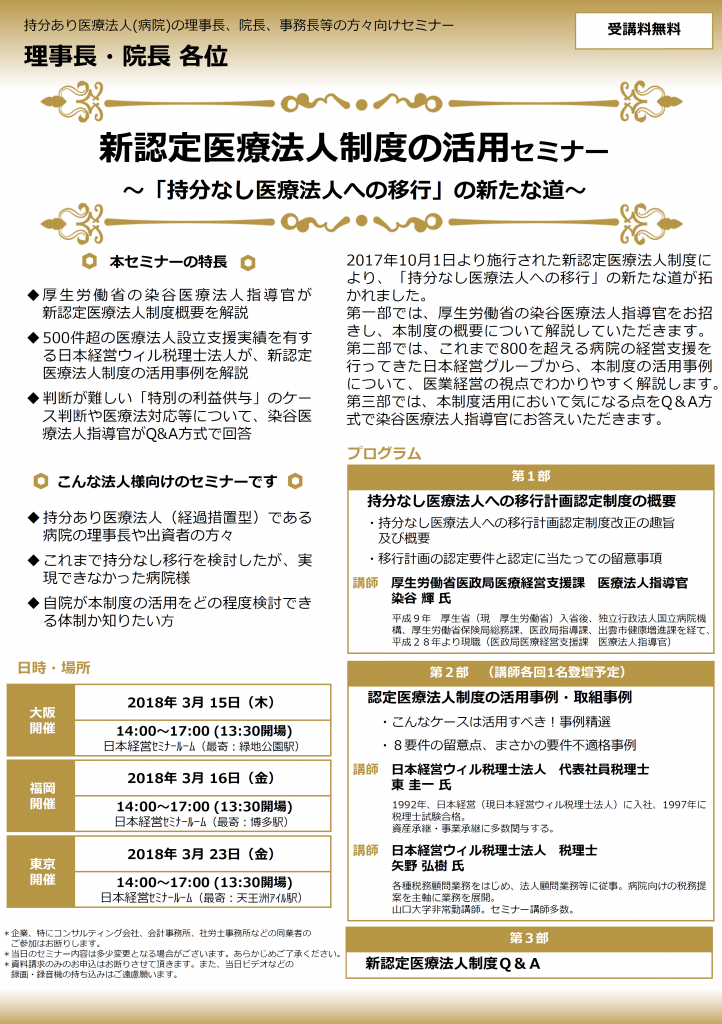

厚生労働省 医療法人指導官による解説とQ&A

新認定医療法人制度の活用セミナー

2018.2.28

2017年10月1日からスタートした新しい認定医療法人制度。日本経営グループでは、各分野の専門家が全国で予備調査を行っています。

3年間限定の制度ですので早く取り掛からなければならない一方、初めての制度ですので、理事長やご家族からいろいろなご質問を頂いています。

そこで、今回、新しい認定医療法人制度を担当される厚生労働省の染谷医療法人指導官をお招きし、本制度について直接ご解説いただけるセミナーを開催することになりました。現場で対応する中で出ている疑問、気になるポイントを、指導官にQ&A形式でお答えいただける、またとない機会です。理事長・ご家族・経営層の皆様、ぜひともご参加ください。

新認定医療法人制度を活用した、医療法人の事業承継対策

新認定医療法人の相談・提案事例

2018.1.28

対 象 : 医療法人(病院、診療所)の理事長・後継者・親族

平成29年度の税制改正において、「医業継続に係る相続税・贈与税の納税猶予等の特例措置の延長等」が施行されました。併せて第8次医療法改正により、いわゆる新認定医療法人が創設されました。

日本経営グループでは、全国の医療法人(病院、大規模な診療所)の事業承継について、新認定医療法人制度の活用の予備調査を実施しています。本ページでは、予備調査の進捗状況と事例とをご紹介します。

1.新しくなる認定医療法人が、ベストな解決手段であるかどうかの目利き。

「出資持分を放棄する」という大きな意思決定を伴う、新しい認定医療法人制度。当事者にとってベストと言える手段であるかどうかが、ポイント。

| [相談事例1] 後継者問題 | ・後継者も決まっていないので、いまはまだ意思決定できない。 ・この機会を逃すと、相続税は多額になるか。 |

| [相談事例2] オーナーシップの維持 | ・新認定医療法人制度は、旧来の認定医療法人制度と比べて要件が相当違うと聞いている。 ・オーナーシップを維持したまま、本当に税負担が0になるのか。 |

| [相談事例3] オーナー家の問題 | ・出資持分の承継対策は、さすがに事務長である私からは理事長に話せない。 ・オーナー家の問題であって、医療法人の問題ではないと思っているが、違うのか。 |

| [相談事例4] 親族の合意形成 | ・出資持分が親族に分散している。 ・全員に持分放棄を依頼することは難しいのだが、うまく進める方法はないのか。 |

| [相談事例5] 他の医療法人の動向 | ・他の医療法人はどのように動いているか。 ・意思決定した法人もあるのか。逆に、新認定医療法人を活用しないと決めた法人もあるのか。 |

| [相談事例6] 期限とタイミング | ・期限ギリギリまで様子を見たいのだが、他の医療法人では、かなり急いで対応していると聞く。なぜか。 |

2.新しくなる認定医療法人を活用した、解決方法の提案事例。

事業承継とは、その法人の抱える全ての歴史の総括。だから、予備調査を行う前に、まず「本質的な課題」を明確にする。

| [提案事例1] 承継にはギリギリのタイミング。この機会に、長男と話し合っておきたい。 | 理事長75歳(地方)、長男48歳(東京)。出資金を承継すべきか放棄すべきか、ギリギリのタイミングで話し合い。 |

| [提案事例2] オーナー家の相続財産全体のバランスを見て、分割プランを最適化。 | 理事長の財産は15億円(医療法人の出資金8億円)。相続税の納税資金を考えると、次男と長女に財産が残せない。 |

| [提案事例3] 分散した出資金を放棄させるのではなく、相続財産を俯瞰して最適化。 | 医療法人の出資持分のうち、すでに8千万円ずつを長男、次男に分散している。どう説得すべきか。 |

| [提案事例4] 6年間のモニタリング期間中、万一認定取消があった場合のリスクヘッジ。 | モニタリング期間中の認定取り消しに備えて、万一の場合のリスクヘッジをしておきたい。 |

| [提案事例5] 理事長の財産の組み替えとグループ全体での資金繰りの最適化。 | 理事長個人の返済をするために高額な家賃を支払い、役員貸付金も解消できない状況。 |

| [提案事例6] 血縁関係のない副院長に、スムーズに事業承継したい。 | 血縁関係のない副院長に後を委ねたいが、法人の債務保証に加えて出資金の買取りを要請することは不可能。 |

(コンサルタント・会計事務所など同業の方のダウンロードはお断りします)

新しくなる認定医療法人の特徴と予備調査・対策をインタビュー

新しくなる認定医療法人制度の推進プロジェクト

2017.10.30

すでに全国の病院で予備調査や対策立案がスタートしている「新しくなる認定医療法人制度」。日本経営ウィル税理士法人の大坪洋一(社員税理士)と、山本忍(部長)に、予備調査を進める上でのポイントを尋ねました。

― 「画期的」と賞賛される新認定医療法人だが、旧来の認定医療法人と比べてどこが画期的なのか。

大坪 従来の認定医療法人は、第6次医療法改正、及び、平成26年の税制改正に伴って創設されたものです。現在の医療法人のほとんどが持分あり医療法人なのですが、出資者がお亡くなりになると、その出資持分に対して相続税がかかったり、その納税のために持分の払い戻し請求が起こったりします。しかし、何億、何十億円もの相続税の課税や払い戻し請求が起こると、医療法人が存続できない事態に陥りかねません。そのような事情もあり、また、医療法人の非営利性の確保という意味もあり、平成19年4月1日以降、出資持分のない医療法人しか設立できないようになり、出資持分のない医療法人への移行が推奨され、「認定医療法人制度」が創設されたわけです。

しかし、従来の「認定医療法人制度」によって持分のない医療法人に移行すると、出資者の相続に係る相続税や、出資者間のみなし贈与税は猶予・免除されるのですが、医療法人には贈与税が課されることがあるのです。医療法人の贈与税が非課税になる基準はハードルが高く、これが移行が進まない要因ともなっていました。

新認定医療法人制度は、これらの要件が結果的に緩和され、持分なし医療法人への移行がし易くなったと言われています。例えば、従来ですと、贈与税の非課税基準に「理事の定数は6人以上、監事の定数は2人以上」、「事業が社会的存在として認識される程度の規模を有していること」「親族等関係者が役員等の総数の3分の1以下」などを含めて5つの基準がありました。持分を放棄するだけでなく、実際に非同族経営に移行しなければならなかったわけです。「新」認定医療法人制度では、「医療法人に対して贈与税は課されない」ことになり、替わりに認定要件が追加されることになりました。この認定要件が従来の贈与税の非課税基準に比較して結果的に緩和され、要件がクリアしやすくなったとされています。

― 要件が緩和されたことで、病院の事業承継対策は一気に進むか。

大坪 それには、新しくなる認定医療法人の要件を確認する必要があります。

認定要件は、平成29年9月29日の「医政支発0929第1号」で詳細が示されました。端的に言うと、要件は緩和されたものの、簡単にはクリアできないケースもあると思っています。「理事の定数は6人以上、監事の定数は2人以上」、「親族等関係者が役員等の総数の3分の1以下」などの基準は、認定要件からは外されていますが、例えば、「法人関係者に特別の利益供与をしないこと」など8要件が挙げられています。

「法人関係者に特別の利益供与をしないこと」は、同族関係者やそのMS法人との取引を指したものですが、「特別の利益を与えているものと判断」される具体例も挙げられています。例えばMS法人との賃貸借契約や、医療法人からオーナーに対する多額の貸付金、役員報酬の支給基準や非常勤役員への報酬、医療法人が所有している社用車の扱い等々、どう整理するか、場合によっては大きな決断をしなければならない場合もあるでしょう。このように、新認定医療法人に移行したくても、運営・取引のあり方や財産の所有形態を見直さなければならないケースもあるので、まずは予備調査や対策立案を進めているというのが実情です。

― 事業承継対策に苦慮している医療法人が多い一方、「出資持分は財産権である。放棄したくない」というご意見もあると聞く。

山本 ご自身で創業された理事長などは、出資持分の放棄に難色を示されたりすることがあります。出資してここまで大きくしてきたのに、なぜ放棄しなければならないのだ、ということです。しかし、後継者であるご子息は頭を抱えているわけです。純資産40億円とあっても、大半が施設や医療機器。現預金は僅かしかないのに、それに対して20億円の相続税を払わなければならない。そんなお金がどこにあるのか。

一方、親族に後継者がおられない場合は、将来M&Aをする可能性もあるでしょう。その場合は、持分があったほうが選択肢は広がるかもしれない。このように、まず認定医療法人制度の活用ありきで考えるのではなく、個別具体的に目利きが必要になるのです。

ただ、中には、出資持分に大変なリスクを抱えながらも、それに気づいていない、検討できていないという医療法人があります。後継者も事務長も、「大丈夫だろうか」と不安には思っているわけです。しかし、口に出して理事長に進言することは、なかなかできない。シミュレーションをしてみて、愕然とされるケースもあります。

― 医療法人の出資持分に対するリスクを洗い出したり、新しくなる認定医療法人の予備調査を受けるためには、どうすればよいか。予算やスケジュールはどうなるか。

大坪 持分のある医療法人である限り、代々、出資金対策を考えなければなりません。ですので、持分のない医療法人に移行して出資持分に悩む必要がなくなるということは、事業継続において大きなメリットです。しかし、認定医療法人に移行後、6年間は認定要件を維持し、運営状況について厚生労働大臣に報告しなければなりません。認定にあたっては必要に応じて実地調査を行うとされていますので、私どもは、社会医療法人の認定における実地調査などを参考に、規定に沿った運営状況を説明できるように予備調査や運営の整備を進めています。

現在、全国の医療法人でこの予備調査をスタートしているのですが、税務・労務・運営の各パートを2日ほどかけて、規定など資料調査と現地調査をした上で報告書をまとめ、報告会を実施します。「出資持分を放棄しないほうがよい」、「新認定医療法人の要件クリアは難しい、ほかの対策を検討する必要がある」などと診断される場合も、もちろんあります。例えば、後継者が定まらず、将来M&Aの可能性がある場合などには、今の段階での持分放棄には慎重になったほうがいい場合もあるでしょう。ご相談には最優先で対応しているのですが、スケジュールによっては、少しお待ちいただくかもしれません。

― 理事長や出資者にとって、新しくなる認定医療法人による持分放棄は、何かデメリットはあるか。

山本 理事長や出資者にとってのメリット・デメリットも、予備調査における重要なポイントです。出資金のすべてを理事長が所有されていれば、意思決定は早いでしょうが、ご兄弟やご親戚が出資者として名を連ねているなど、出資金を放棄するとしても承継するとしても、大きなリスクがある場合も少なくありません。

今回の新しくなる認定医療法人制度は、役員等を親族で固めて運営しても、医療法人に対する贈与税は非課税とされるものです。しかし、「法人関係者に特別の利益供与をしない」運営をしなければなりません。つまり、オーナー経営を維持しながらも、オーナー経営によって特別の利益を与えてはいけない、非同族経営と同じような基準で運営をしなければならないということです。持分あり医療法人の多くがオーナー経営を手放せない理由は、すべてのリスクを背負って運営するのが誰なのか、という意味もあるのだと思います。つまり、出資金の承継・放棄や税金の多寡は、事業承継において本質的な問題ではないのではないでしょうか。問題の本質は、代々のオーナーが全てを背負って運営し続けるのか、つまり事業の承継と組織の運営体制にあるのだと思っています。しかし、事業承継は避けられないテーマです。やるなら、早いほうがよい。新認定医療法人も、認定期間・移行期間が限られた制度です。どのようなリスクも課題も、早く着手すれば、一歩一歩、必ずクリアしていけると信じています。

本稿はインタビュー時点(2017年10月30日)の情報等に照らして一般的な内容を分かりやすくまとめたものです。実際の判断は個別具体的に検討する必要がありますので、専門家にご相談の上ご判断ください。本稿をもとに意思決定され、直接又は間接に損害を蒙られたとしても、一切の責任は負いかねます。

持分のある医療法人の

事業承継対策「予備調査」

「医療法人の出資金対策を検討したい」

「認定医療法人制度の活用可否を検討したい」

持分のある医療法人の事業承継対策を、調査・報告します。