社会福祉法人の決算書から読み解く、経営の全体像と課題

税理士法人 日本経営 介護福祉事業部 副部長 / 門原郁洋

決算書が物語る、社会福祉法人経営の骨格と課題

社会福祉法人は、社会保障制度改革など外部環境が益々厳しくなるなかで、今まさに確実な経営数値に基づく経営が求められています。その第一歩として、自法人の経営課題を把握し、解決する機能を持つ必要があるでしょう。

経営課題を発見する重要な手法の一つとして、財務分析は欠かすことができません。決算書を読み解くことが、社会福祉法人経営の骨格・全体像を捉え、大きな課題を発見する手がかりに繋がります。

経営は順調なのになぜ利益が伸びないのか、収益が減少したから新規の採用を見送るべきなのか、感覚ではない数字に基づく現状把握や日々の意思決定に、ご参考いただけると幸いです。

この記事の目次

1. 決算書が物語る、社会福祉法人経営の骨格と課題

2. 貸借対照表の読み方、財産状況を把握する

・総資産から、社会福祉法人全体の事業規模や成長を把握する

・負債と純資産の健全なバランス

・流動資産と流動負債のバランスで短期的な支払い能力を把握する

・純資産が財務状態の安定を実現する

3. 事業活動計算書で測る、法人の実力

・経常増減差額が黒字か、赤字か

・サービス活動収益は事業活動の源泉

4. 資金収支計算書の読み方、健全な社会福祉法人とは

・補正予算の編成、経営の考え方が妥当であったか

5. 財務分析を経営改善に活用する

・なぜ、財務分析が必要なのか

・社会福祉法人経営における財務分析の3つの視点

・社会福祉法人経営における財務分析の手引き(無料ダウンロード)

このページは「社会福祉法人における財務分析の手引き-2020年改訂版-」に基づき解説しています。

社会福祉法人の決算書は、大きくは財務三表と呼ばれる「貸借対照表」「事業活動計算書」「資金収支計算書」の計算書類で構成されています。この3つの計算書類の見方がわかれば、法人又は事業の全体像を掴み、課題が見えるようになります。

ここからは、財務三表をひとつずつ読み解いていきましょう。

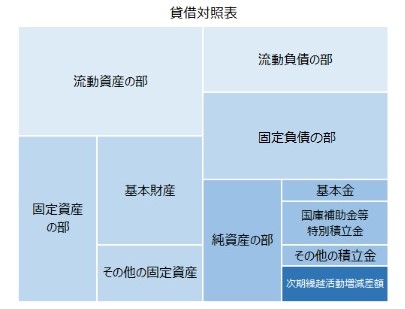

貸借対照表の読み方、財産状況を把握する

貸借対照表とは、ある時点の社会福祉法人の財産の状況を表したものです。

貸借対照表の左側(借方)には獲得した資産を表示し、貸借対照表の右側(貸方)には資産をどのように調達したかを、負債と純資産で表示します。

負債とはマイナス(-)の財産を表し、純資産とは資産と負債の差額である正味の財産を表します。資産の部の合計は総資産ともいいます。

総資産は、負債の部と純資産の部の合計と一致することから、貸借対照表はバランスシート(BS Balance Sheet)とも呼ばれます。

| 流動資産 | 現預金及び比較的短期間に回収できる資産 |

| 固定資産 | 1年を超えて所有したり使用する資産 |

| 流動負債 | 決算日の翌日から1年以内に支払わなければならない負債 |

| 固定負債 | 支払期限や返済期間が1年を超える負債 |

| 純資産 | 資産から負債を差し引いた正味の財産 |

総資産から、社会福祉法人全体の事業規模や成長を把握する

総資産をみると、社会福祉法人全体の事業規模がわかります。総資産が毎年増加している法人は、事業規模が成長しているということになります。

通常、新規事業をおこなうと固定資産が増加するため総資産も増加します。新規事業をおこなわない場合は、固定資産の減価償却分は資産が目減りします。

仮に利益が出ていても、利益の額が借入返済額を下回っていると、総資産は減少することになります。総資産が毎年減少しているからといって、ただちに問題というわけではありませんが、総資産の成長は経営の成長の一要素であることを考えると重要なことといえるでしょう。

負債と純資産の健全なバランス

貸借対照表の右側(貸方)にはマイナス(-)の財産である負債と、正味財産である純資産で構成されています。どちらで資金調達をするほうが健全かというと、いずれ支払わなければいけない負債よりも、返済義務のない純資産で構成するほうが健全です。

総資産の増加において、資金調達が負債に依存した状態で増え続けると、危険な状態になる場合があります。財務分析をする際は、自己資本比率という指標で表すことができます。

流動資産と流動負債のバランスで短期的な支払い能力を把握する

流動資産と流動負債のバランスをみることで、短期的な支払能力がわかります。

比較的短期間で現金化しやすい流動資産と、1年以内に支払う流動負債のバランスですから、流動資産が多いほうが安定しているといえます。

反対に流動資産より流動負債が多いと、資金が不足して支払えなくなる可能性があります。支払い条件を短期から長期へ変更するなどの検討が必要になるでしょう。財務分析をする際は、流動比率という指標で表すことができます。

純資産が財務状態の安定を実現する

通常、純資産の額が厚いほど、財務状態は安定していると捉えることができます。これは、事業開始時にできるだけ安定財源(寄附や補助金など)で賄われることと、毎期黒字で決算(当期活動増減差額がプラス)を積み重ねることで実現されます。

事業の継続性が求められる社会福祉法人にとって、安定性が高いことは非常に重要なことです。

事業活動計算書で測る、法人の実力

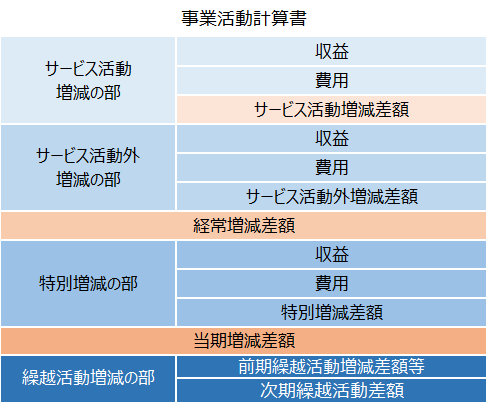

事業活動計算書とは、毎会計年度における事業活動の成果「収益-費用=利益(増減差額)」を明らかにしたものです。企業会計でいうところの損益計算書と同義といえます。

事業活動計算書は、サービス活動収益計(売上)からさまざまな要素を加減して、3つの増減差額(利益)を導き出す構造になっています。

| サービス活動増減差額 | 本業そのものから生まれる利益(増減差額) |

| 経常増減差額 | 本業であるサービス活動増減差額と副業のサービス活動外増減差額を合わせたもの。法人の実力を表す。 |

| 当期活動増減差額 | 法人に残った最終的な利益 |

経常増減差額が黒字か、赤字か

事業活動計算書で真っ先にみるべきは、経常増減差額がどれくらいあるかです。プラスであれば黒字、マイナスであれば赤字ということです。

サービス活動増減差額との違いはサービス活動外増減の部の有無ですが、多くの法人で借入をしていることから、支払利息を含めた経常増減差額でみるほうが法人の実態を表しているといえるでしょう。

サービス活動収益は事業活動の源泉

事業活動の源泉ともいえるサービス活動収益(計)が、増加傾向にあるのか減少傾向にあるかということは、とても大事なことです。

サービス活動収益が増加していれば、事業が回っている、事業が成長しているという見方ができます。

反対にサービス活動収益が減少している場合は、事業がうまく回っていない、事業が縮んでいるという見方ができます。必ずしもそうでない場合もありますがそのような可能性があるでしょう。

資金収支計算書の読み方、健全な社会福祉法人とは

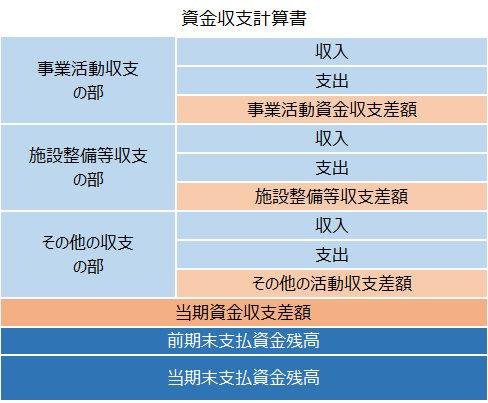

資金収支計算書とは、毎会計年度における支払資金の収入及び支出の内容を明らかにするために作成する計算書です。

資金収支計算書は、次の3つの収支差額とその合計で表すことができます。

| 事業活動資金収支差額 | 本業による資金収支。健全な社会福祉法人は、ここが必ずプラスになる。 |

| 施設整備等資金収支差額 | 固定資産の支出やそれに対する財源(収入)の計上、設備資金の借入返済等。マイナスであっても問題はない。 |

| その他の活動資金収支差額 | 積立資産の計上及び取崩しや長期運営資金の借入及び返済など。マイナスであっても問題はない。 |

| 当期資金収支差額 | 3つの資金収支差額の合計。プラスであることが望ましい。 |

資金収支計算書を端的に表現すれば、「一年間の資金の流れ・使われ方を表す計算書」といえますが、特徴・構成からキャッシュフロー計算書とは内容が異なります。未収・未払も含まれていることから、「発生主義のキャッシュフロー計算書」といえるでしょう。

補正予算の編成、経営の考え方が妥当であったか

資金収支計算書は、会計基準では予算との対比する形式で表示することになっています。財務分析を行う上では、予算と対比しその差異を分析する方法が挙げられます。

ここで注意したいのは、差異の分析は補正予算ではなく当初予算と対比することです。当初予算にはどのような想定で、収入・支出計画を組んでいたのか、実績との差異はいつからどのような要因で発生したのかを粒さに検証します。

これは数字としての結果を単に検証するというよりも、経営としての考え方が妥当であったかどうかの検証です。マネジメントスキルを高めるためにはこの工程は欠かすことはできません。

財務分析を経営改善に活用する

なぜ、財務分析が必要なのか

私どもは長年、社会福祉法人のご支援に携わるなかで、経営者の皆様から次のようなお話を伺うことがあります。

- 現場から職員が足りないと言われているから採用する

- 資金がショートするから事業を廃止する

- 人件費比率が高いから昇給を見合わせる、又は賞与の額を減らす

- 事業公募の案件があり、土地が確保できそうだから新規事業に乗り出す

- 事業は赤字にならなければいいと思っている

いずれの考え方も場合によっては正解ですが、本当に正しい判断か否かは財務的な裏付けも同時にみる必要があります。

もちろん、スピード感のある意思決定が重要ですので、時間をかけて分析する時間がないときもあるでしょう。しかし、誤った意思決定は一歩間違えば、経営の根幹を揺るがしかねないのです。

社会福祉法人経営における財務分析の3つの視点

財務分析では、主に次の3つの視点で考えていきます。

- 数字に直結する意思決定をどのようにしていくか考える

- 経営資源の1つである資金(キャッシュ)を、いかに活用して事業を継続していくか判断する

- 将来どのような財務状態(貸借対照表)を作りたいかイメージし意思決定する

経営の中枢に関わられる皆様が、現状を数字で把握し課題を捉え、日々の意思決定の場面において財務分析を経営改善に活用されることをお勧めいたします。

さらに、行動の結果を数字で検証することによって、必ず日々の経営に役立てていただけると考えています。

社会福祉法人経営における財務分析の手引き(無料ダウンロード)

「社会福祉法人経営における財務分析の手引き-改訂版-」(日本経営ウィル税理士法人)。決算書の読み方をさらに詳しく解説し、財務分析の基本を実践することに主眼を置いた、経営の実務ハンドブックです。ぜひご一読ください(36ページ)。

このレポートの解説者

門原 郁洋(かどはら いくひろ)

日本経営ウィル税理士法人/介護福祉事業部 副部長

1998年入社。主に医療施設・介護施設の財務監理業務および運営助言コンサルティング業務に従事し、現在では介護福祉施設における経営診断、経営計画策定支援、実地指導対策などに従事している。職員の経営参画意識を高めながら財務管理を徹底し、顧客の適正利益確保を支援している。各都道府県関連団体が主催するセミナーでも多数講師を務める。

(専門分野)

・福祉施設の経営計画立案、財務管理の助言

・介護保険施設の戦略立案

・福祉施設の経営シミュレーション

・介護報酬・障害福祉サービスに係る実地指導対策

本稿は掲載時点の情報に基づき、一般的なコメントを述べたものです。実際の経営の判断は個別具体的に検討する必要がありますので、専門家にご相談の上ご判断ください。本稿をもとに意思決定され、直接又は間接に損害を蒙られたとしても、一切の責任は負いかねます。